少有人走的路

少有人走的路

奶爸发现支付宝最近放了一个大招:养老保险产品——全民保• 终身养老金,1元起投,

爱投多少就多少,随时都可以投,退休后,每个月还能领取养老金!

客户啊强也向奶爸咨询过全民保 • 终身养老金,还问奶爸真的有那么划算的事情吗?

全民保 • 终身养老金靠谱吗?本文奶爸就来给大家分析分析,这个全民保 • 终身养老金,

包括以下几个方面:

一、网红支付宝全民保养成记

二、看本质:一款分红型年金险

三、支付宝全民保,买或不买?

一、网红支付宝全民保养成记

支付宝全民保·终身养老金,条款名叫:人保寿险聚财保养老年金险(分红型)。背后的承保公司是中国人保集团旗下的“人民人寿保险公司”,支付宝和他联手,也算是强强联合吧。

支付宝为了让我们简单买养老保险,花了很多心思打造噱头:

1、1元起投、随时追加

传统买保险,一次性交一年的费用,一般都好几千,每次交完都肉痛。但是支付宝不一样!1元起投,随手买几十块,像买白菜一样。

2、每月分红,红利每月可取(分红不固定)

很多养老保险一存就要等到退休才可以取。支付宝全民保就友好得多,

每个月都有分红可以取,当相当于工作上遇到喜欢即时反馈的同事,好感度再+1。

3、每月定投

随时追加保费,可能不能满足真正想存钱养老的人群,所以支付宝在第一次投保后,可以选择定投计划,养成每月存钱好习惯。

4、身故给付

如果退休前(女55周岁,男60周岁)身故,则返回保费或者给付现金价值。如果退休后未领够20年身故,则一次性给付20年养老金减去已经给付的金额剩余的额度。无论怎样都能拿到钱,最多就当做存钱吧。

支付宝这款产品的友好度和灵活度都要上天了,所以才能成为一代网红。

二、从本质上看:一款分红型年金险

之前我们给大家分析过万能型年金险。支付宝全民保,它的本质,也是一款年金险,是一款分红型年金险。

分红型年金险就是在多了分红功能的年金险。分红保险,指在保险公司将其分红保险业务的盈利(注意,不是保险公司的盈利),向保险单持有人进行红利分配的人寿保险品种。分红不是不确定的,有可能为0。

年金险,人寿保险的一种,指投保人一次或按期交纳保险费,保险公司以被保险人生存为条件,按期给付保险金,直至被保险合同期满或被保人死亡。

支付宝全民保是有很强的理财属性。所以,全民保最核心的评判标准应该是收益率。

那么支付宝全民保的收益率大概有多少呢?

支付宝给出的答案是这样子的:

以30岁男性为例子,一次性投入1万元,则到了60岁,每年可以领取1040元,活到80岁,累计可领取66708.96元。

就这么看看,觉得好像还不错,不过

现实却很骨感!

支付宝全民保的收益是两部分组成的一个是养老金账户,一个是分红账户。

养老金账户:这部分钱是到退休后(女55岁,男60岁)每年领取的。分红账户:保险公司拿一部分钱投资获得分红,然后我们每月可以领分红,也能放入账户继续利滚利。

养老金账户的钱是确定的,1万元保费,每年能拿到手1040元,至少可以领20年,年化收益率是1.99%,大家都知道这是非常低的。

分红账户的钱,则是不确定的,要看保险公司分红险业务的收益。

支付宝销售页面默认是用高档收益测算的,这就有点鸡贼了。奶爸小范围的调查,60%的人不知道可以切换测算档次的,以为这个收益就是一定可以实现的收益。

产品说明书上面是其实这样演示的:

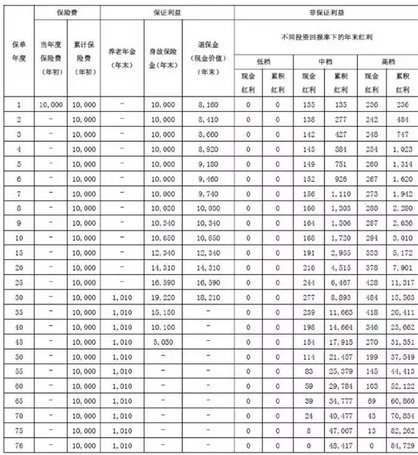

下面,奶爸按照销售页面不同的档次预估收益,测算总的收益率。

假设,30岁男性,一次性投入1万元,则到了60岁,每年可以领取1040元,活到80岁,期间保险公司的红利一分不领取。

通过IRR,计算利率方式如下:

现实是:低、中、高档的利率分别是1.99%、3.58%、4.25%。

另外,假设能实现中等分红,不同年龄身故或退保的测算收益如下:

50岁身故或退保,能一次性拿到18825元(中等分红),测算年化收益率为3.21%;刚好活到60岁,则可以一次性拿到20年的养老金20800元,累积分红利息8893元(按中等分红测算),测算年化收益率为3.69%;活到100岁,则60岁后,每年拿1040元,100岁的时候领取分红利息40477元(中档分红),测算年化收益率为3.85%。

另外,支付宝全民保“随时追加“的设计,相当于是每次都是趸交。

同一个你,每年交同样的钱,最后返给你的养老金是不一样,规律是:年龄越大,返回的越少,因为你存在保险公司的钱的时间变少了。

此外,收益演示再高也只是一个预计的数值。分红的收益是不保证的,有可能为0.

根据行业历史数据,年金险的收益分红大多在3-4%之间。能达到中档分红收益给付的算不错的了,甚至有保险公司的分红险出现过10年分红收益为0的情况。

三、支付宝全民保,买或不买?

“支付宝全民保“本质上是一款理财型保险:保底利率是1.99%,加上分红,按中档分红测算,也没有超过4%,只能说是一款普普通通的年金险。

支付宝全民保这款产品,一旦存入,最好能够长期持有;如果中途退保,别说投资收益了,本金也可能会有损失。

奶爸再次强调,买保险一定要先考虑保障。

对于一般的工薪阶层,在意外险、重疾险、寿险这些最基本的保障型保险都给自己和家人购买充足的前提下,再考虑购买养老保险。

养老不是一款保险产品就能解决的,需要综合规划。要从自己未来的养老需求出发,倒推现在开始,需要投入多少。还要综合运用理财产品、保险、投资、储蓄等工具。

最后,你问奶爸买不买支付宝的全民保?

恩~奶爸是不会考虑的。

相对比支付宝全民保养老保险的保底收益只有约2%,还不如去买一些稳健型的产品,甚至余额宝(目前货币基金余额宝不是最好的选择)也比它好,收益比它高不少,而且存取灵活。

你可能觉得,随便拿出来就难以强制储蓄,但是有时候我们确实需要应急资金。只要事后注意补充上,是更灵活的资金管理办法。

此外,我们也可以找到安全系数同样很高的银行理财产品,轻松达到年化收益4%以上。

综上所述,自律给我自由。用在养老这个话题上,挺合适的:长期强制存钱,保持锻炼身体,是最基础的养老准则。

阅读完本文,相信你对养老保险有了更深的了解,如果你对养老保险还有什么疑问的?欢迎留言给奶爸哦。

")

")

常用的6种方法")

封装运动功能")

Qt Widgets Designer界面设计器和界面应用")

:if的bool判断, 变量的作用域范围, 格式字符串, 弹窗, 列表推导式, 一个点歌小程序")